- 2026-06-11

Oracle、FY26Q4決算で売上76%増も株価は調整局面—アナリスト目標株価は38%上昇余地

Oracle、FY26Q4決算で二桁成長を達成—売上76%増、利益率も大幅改善

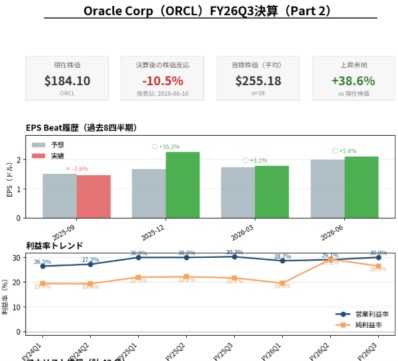

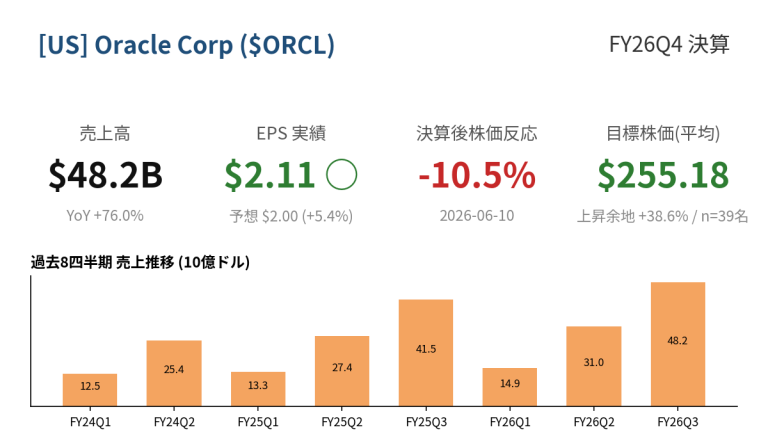

Oracle Corp(ティッカー:ORCL)は2026年6月10日、会計年度2026年度第4四半期(FY26Q4)の決算を発表しました。売上は482億ドルを計上し、前年同期比で76.0%の増加となりました。この成長率は、同社の過去数四半期における加速度的な拡大傾向を象徴するものです。

1株当たり利益(EPS)は2.11ドルとなり、事前予想の2.00ドルを5.4%上回りました。営業利益率は前年比で30.0%増加し、純利益率も26.5%の改善を記録しています。これらの指標は、売上増加に加えて原価管理や事業効率化が進展していることを示唆しています。

決算後の株価調整と目標株価の乖離—市場の評価は二分

決算発表後、Oracle株は前日比で10.5%下落し、現在株価は184.10ドルで推移しています。好決算にもかかわらず株価が調整局面を迎えた背景には、市場の過度な期待値の調整や利益確定売りが考えられます。

一方、アナリスト陣による平均目標株価は255.18ドルであり、現在株価からの上昇余地は38.6%に達しています。目標株価の分布を見ると、高値は400.00ドル、安値は155.00ドルと、評価の幅が広がっている点が注目されます。

アナリスト推奨の構成—強気派が大多数

43名のアナリストによる推奨内訳は、Strong Buy(強気買い)が6名、Buy(買い)が30名、Hold(中立)が6名、Sell(売り)が1名、Strong Sell(強気売り)は0名となっています。買い推奨(Strong Buy+Buy)が全体の83.7%を占めており、市場の大多数がOracleの中期的な上昇を見込んでいることが明らかです。

過去8四半期の売上推移から見える成長パターン

同社の過去8四半期における売上推移を追うと、顕著な成長加速が確認できます。

- FY24Q1:125億ドル

- FY24Q2:254億ドル

- FY25Q1:133億ドル

- FY25Q2:274億ドル

- FY25Q3:415億ドル

- FY26Q1:149億ドル

- FY26Q2:310億ドル

- FY26Q3:482億ドル

この推移から、Oracleは各会計年度の第2四半期と第3四半期に大幅な売上増加を実現している傾向が見て取れます。FY26年度に限定すると、Q1から Q3へかけて売上が3倍以上に拡大しており、事業の急速な拡張局面にあることを示しています。

投資判断のポイント—短期調整と中期展望の分離

Oracle決算の評価において重要なのは、短期的な株価調整と中期的な成長見通しを分けて考えることです。決算内容は売上・利益の両面で予想を上回り、利益率の改善も確認されており、ファンダメンタルズは堅調です。

現在の株価下落は、市場が既に織り込んでいた期待値の調整や、利益確定の動きと解釈できます。一方、アナリスト陣の強気推奨が大多数である点と、平均目標株価が現在値から38%以上の上昇余地を示唆している点は、機関投資家レベルでは中期的な上値を見込む姿勢が優勢であることを意味しています。

次のステップ—投資判断の参考情報

Oracle株の投資判断を検討する際は、以下の点を確認することをお勧めします。

- 決算説明会の内容確認:経営陣による今後のガイダンスや事業戦略の詳細を確認し、売上加速の持続可能性を判断する

- 業界動向の把握:クラウド・AI市場の競争環境や同社の競争力ポジションを整理する

- 目標株価の根拠調査:複数のアナリストレポートを参照し、255ドル〜400ドルという目標株価の前提条件を理解する

- ポートフォリオ戦略との整合性:現在の株価水準が自身の投資期間・リスク許容度と合致しているか再検討する

短期的な株価変動に一喜一憂するのではなく、同社の成長トレンドと市場評価のギャップを冷静に分析することが、合理的な投資判断につながるでしょう。

銘柄別チャート