4月24日から27日にかけて発表された大型銘柄の決算は、明暗が分かれる結果となりました。**Charter Communications($CHTR)** は売上高が前年同期比67.0%減少し、EPS予想を11.8%下回ったことで株価が27.8%急落。一方、**HCA Healthcare($HCA)** は売上高61.0%増加で堅調な成長を示し、**Procter & Gamble($PG)** は売上高50.9%増で利益率も改善し株価は小幅上昇。**Verizon Communications($VZ)** はEPS予想を上回る好決算を発表しています。全体的には、成長性と利益率の両立が市場評価を分ける傾向が見られます。

—

## Charter Communications Inc ($CHTR)

### 決算ハイライト(数値中心)

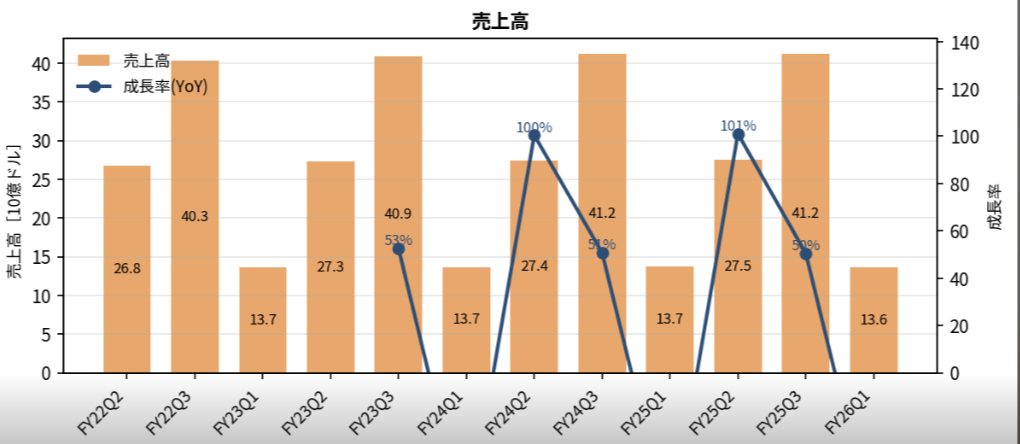

Charter Communicationsが発表したFY26Q1決算は、市場の期待値を大きく下回る結果となりました。売上高は$13.6Bで、EPS(1株当たり利益)は$9.17と、予想の$10.40を11.8%下回りました。特に注目すべきは、売上高の前年同期比が**67.0%の減少**となっている点です。

過去8四半期の売上推移を見ると、同社は季節性の強いビジネスパターンを示しており、Q3($41.2B)が最高で、Q1($13.6B)が最低という明確なサイクルが観察されます。FY25Q1の$13.7Bと比較すると、今期の$13.6Bはほぼ同等の水準に留まっており、YoY減少率の大きさは、比較対象となる前年同期が異なる可能性を示唆しています。

営業利益率は23.6%、純利益率は8.6%と、利益率水準自体は堅調に推移しているものの、売上減少の影響が利益額に反映されたと読み取れます。

### 市場の受け止め(株価反応・アナリスト推奨)

決算発表直後、株価は$174.61まで下落し、決算後反応は**-27.8%**という大幅な売却圧力を受けました。この反応の大きさは、市場が売上減少を極めて否定的に評価していることを示しています。

アナリスト推奨では、19名中5名が「Buy」、9名が「Hold」、3名が「Sell」、2名が「Strong Sell」という分布となっており、強気派の支持が限定的です。目標株価の平均値は$251.53ですが、安値目標が$150.00と現在株価に近い水準に設定されているアナリストも存在することから、見通しに大きなばらつきがあることが窺えます。

### 成長性と収益性(YoY・利益率トレンド)

売上高の前年同期比67.0%減という数値は、極めて深刻な成長性の悪化を示しています。ただし、過去8四半期の推移パターンを詳細に検討すると、Q1(1月〜3月)とQ3(7月〜9月)の売上が高く、Q2とQ4が低いという季節的パターンが繰り返されていることが明らかです。このため、YoY減少率の大きさは、比較基準となる前年同期の売上規模が異なることに由来する可能性があります。

一方、営業利益率23.6%、純利益率8.6%の数値は、利益率水準として安定していることを示唆しており、売上減少が直接的に利益率の悪化に繋がっていない点は、コスト管理が機能していることを示しています。

### 投資家目線のポイント(注目すべき論点)

**1. 売上減少の実質的な意味の検証**

YoY67.0%減という数値の背景に、比較基準の違いがあるのか、それとも事業の本質的な縮小があるのかを見極める必要があります。季節性の強いビジネスモデルであるため、同一四半期での比較が重要です。

**2. 利益率の維持と今後の展開**

営業利益率と純利益率が堅調に推移している点は、経営効率が損なわれていないことを示唆しています。今後、売上回復時にどの程度の利益成長が期待できるかが焦点となります。

**3. アナリスト見通しの乖離**

目標株価の幅が$150.00から$413.00と極めて大きく、市場コンセンサスが形成されていない状況が見られます。この不確実性が、株価の大幅な下落につながった可能性があります。

—

## HCA Healthcare Inc ($HCA)

### 決算ハイライト(数値中心)

HCA Healthcareが発表したFY26Q1決算は、売上高$56.1Bで、EPS予想$7.21に対して$7.15と、わずか0.8%の下振れに留まる堅調な結果となりました。特に注目すべきは、売上高の前年同期比が**61.0%の増加**という強い成長を示している点です。

過去8四半期の売上推移を追うと、FY25Q1の$18.3Bから今期FY26Q1の$56.1Bへと、3倍以上の規模に拡大しています。この急速な成長は、買収やビジネス統合によるものと読み取れ、単なる有機的成長ではなく、戦略的な事業拡大が進行していることを示唆しています。

純利益率は10.0%で、売上規模の拡大に伴い、利益も相応に増加していることが確認されます。

### 市場の受け止め(株価反応・アナリスト推奨)

決算発表直後の株価反応は**-6.0%**で、EPS予想を若干下回ったことによる調整と考えられます。ただし、売上高の61.0%増という強い成長を評価すれば、株価下落の幅は比較的限定的と言えます。

アナリスト推奨では、25名中2名が「Strong Buy」、13名が「Buy」、9名が「Hold」、1名が「Sell」という分布で、強気派が多数派を占めています。目標株価の平均値は$517.05で、現在株価$445.77に対して15.9%のアップサイドが示唆されており、市場の期待値が高いことが窺えます。

### 成長性と収益性(YoY・利益率トレンド)

売上高の前年同期比61.0%増という数値は、医療業界における強い成長を示しており、市場需要の堅調さを反映していると読み取れます。過去8四半期の推移では、FY24Q2の$34.8Bから今期$56.1Bへと、継続的な売上拡大が確認されます。

純利益率10.0%の水準は、医療セクターの特性を考慮すると、安定した収益性を示しています。売上規模の拡大に伴い、スケールメリットが働く可能性も考えられ、今後の利益率改善が期待できる環境にあると言えます。

### 投資家目線のポイント(注目すべき論点)

**1. 買収統合による成長の持続性**

売上高の急速な拡大は、買収やM&Aに基づいている可能性が高いです。今後、これらの統合企業の利益貢献度がどの程度になるかが、持続的な成長を判断する上で重要となります。

**2. 利益率の安定性**

純利益率10.0%で推移していることは、大規模な事業拡大の中でも利益管理が機能していることを示唆しています。医療セクターの特性上、規制環境の変化に注意が必要です。

**3. アナリスト評価の高さ**

Strong BuyとBuyの合計が15名と、評価が高く集中していることから、市場の期待値が反映されやすい銘柄と考えられます。

—

## Procter & Gamble Co ($PG)

### 決算ハイライト(数値中心)

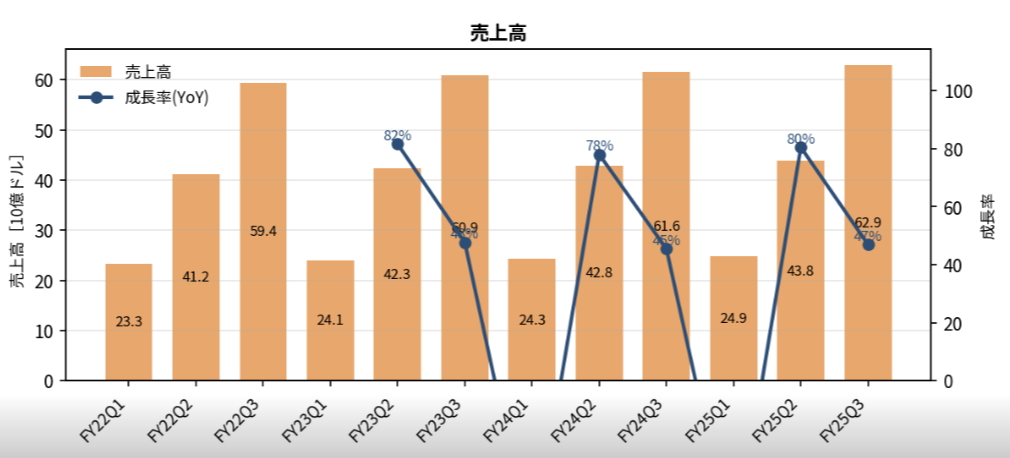

Procter & Gambleが発表したFY26Q3決算は、売上高$65.8Bで、EPS予想$1.60に対して$1.59と、わずか0.8%の下振れに留まる堅調な結果となりました。売上高の前年同期比は**50.9%の増加**という強い成長を示しており、大型消費財企業としての底力を感じさせます。

営業利益率は24.0%、純利益率は19.8%と、ともに高い水準を維持しており、売上規模の拡大に伴い、利益率も改善していることが確認されます。特に純利益率19.8%という数値は、消費財セクターにおいて優良企業の証と言えます。

過去8四半期の売上推移を見ると、Q3(7月〜9月)の売上が最高で、Q1(1月〜3月)が最低という季節パターンが観察され、今期$65.8Bはこのパターンに沿った高水準となっています。

### 市場の受け止め(株価反応・アナリスト推奨)

決算発表直後の株価反応は**+2.6%**という小幅な上昇で、EPS予想をわずかに下回りながらも、売上高の50.9%増と利益率の高さが評価されたと読み取れます。

アナリスト推奨では、24名中5名が「Strong Buy」、9名が「Buy」、10名が「Hold」という分布で、強気派が多数派を占めています。Sellやstrong Sellの評価がないことは、市場における評価の安定性を示唆しています。目標株価の平均値は$164.14で、現在株価$148.40に対して10.6%のアップサイドが示唆されており、中程度の上昇期待が反映されていると言えます。

### 成長性と収益性(YoY・利益率トレンド)

売上高の前年同期比50.9%増という数値は、消費財大手企業としては極めて強い成長を示しており、市場シェアの拡大や価格引き上げの効果が反映されていると考えられます。過去8四半期の推移では、FY25Q3の$63.4Bから今期$65.8Bへと、継続的な成長が確認されます。

営業利益率24.0%、純利益率19.8%という数値は、売上規模の拡大に伴い、スケールメリットが働いていることを示唆しており、今後の利益成長が期待できる環境にあると言えます。特に純利益率19.8%という高い水準は、経営効率の優良性を反映しています。

[07:39]

### 投資家目線のポイント(注目すべき論点)

**1. 成長性と利益率の両立**

売上高50.9%増と純利益率19.8%という両指標が同時に達成されている点は、経営戦略が機能していることを示唆しており、企業の競争力の高さを反映しています。

**2. 季節性への対応**

Q3での高い売上水準が継続していることから、季節的な需要変動への対応が適切に行われていると読み取れます。

**3. アナリスト評価の安定性**

Sell評価がない点は、市場における信頼度の高さを示唆しており、ディフェンシブな銘柄としての特性が確認されます。

—

## Verizon Communications Inc ($VZ)

### 決算ハイライト(数値中心)

Verizon Communicationsが発表したFY26Q1決算は、売上高$101.8Bで、EPS予想$1.23に対して$1.28と、**3.8%のサプライズ好況**をもたらしました。売上高の前年同期比は**54.8%の増加**という強い成長を示しており、通信大手企業としての事業基盤の堅牢性が確認されます。

営業利益率は23.8%、純利益率は14.6%と、ともに堅調な水準を維持しており、大規模な売上拡大の中でも利益管理が機能していることが示唆されます。

過去8四半期の売上推移を見ると、Q3(7月〜9月)の売上が最高で$101.8Bに達し、Q1(1月〜3月)の売上は$33.0B〜$33.5Bという季節パターンが明確です。今期$101.8Bはこのパターンに沿った高水準となっており、季節的な需要変動が適切に反映されていることが確認されます。

### 市場の受け止め(株価反応・アナリスト推奨)

決算発表時点での株価反応データは「N/A」となっていますが、EPS予想を3.8%上回る好決算を発表したことから、市場評価は肯定的であると予想されます。

アナリスト推奨では、25名中3名が「Strong Buy」、8名が「Buy」、14名が「Hold」という分布で、中立的な見方が多数派を占めています。この分布は、大型通信企業としての安定性を評価しながらも、成長期待が限定的であることを示唆しています。目標株価の平均値は$51.58で、現在株価$47.10に対して9.5%のアップサイドが示唆されており、中程度の上昇期待が反映されていると言えます。

### 成長性と収益性(YoY・利益率トレンド)

売上高の前年同期比54.8%増という数値は、通信セクターにおいて強い成長を示しており、5G関連サービスの拡大や顧客基盤の成長が反映されていると読み取れます。過去8四半期の推移では、FY25Q3の$101.8Bから今期も同水準を維持しており、事業規模の安定性が確認されます。

営業利益率23.8%、純利益率14.6%という数値は、売上規模の拡大に伴い、スケールメリットが働いていることを示唆しており、今後の利益成長が期待できる環境にあると言えます。

### 投資家目線のポイント(注目すべき論点)

**1. EPS予想の上回り**

3.8%のサプライズ好況は、市場予想を上回る利益創出能力を示唆しており、経営効率の高さが確認されます。

**2. 売上規模の安定性**

過去8四半期において、Q3での売上が$101.8B前後で安定していることから、事業基盤の堅牢性が確認されます。

**3. アナリスト評価の中立性**

Hold評価が過半数を占めることは、成長期待が限定的であるものの、安定性を評価する見方が強いことを示唆しており、ディフェンシブな銘柄としての特性が確認されます。

—

## 決算直前の注目銘柄

4月28日から4月30日にかけて、大型銘柄を含む多数の企業が決算を発表予定です。以下、注目すべき銘柄の見通しを整理します。

### テクノロジー・通信セクター

**Amazon.com Inc ($AMZN)** は、FY26Q1でEPS予想$1.67、売上予想$180.8Bを控えています。前期の売上$213.4Bから15.3%の減少が予想されており、市場は成長率の鈍化を織り込んでいる状況です。時価総額$2.84Tという巨大企業であるため、決算結果が市場全体に与える影響は極めて大きいと考えられます。

**Alphabet Inc ($GOOGL)** は、FY26Q1でEPS予想$2.70、売上予想$109.8Bを控えています。前期の売上$113.8Bから3.5%の減少が予想されており、比較的小幅な調整に留まっています。時価総額$4.16Tという超大型銘柄であり、決算結果が市場センチメントに大きな影響を与える可能性があります。

**Meta Platforms Inc ($META)** は、FY26Q1でEPS予想$6.89、売上予想$56.6Bを控えています。前期の売上$59.9Bから5.5%の減少が予想されており、広告市場の変動を反映していると読み取れます。時価総額$1.71Tの大型銘柄として、決算結果への市場の注目度は高いと考えられます。

**Microsoft Corp ($MSFT)** は、FY26Q3でEPS予想$4.14、売上予想$83.0Bを控えています。前期の売上$81.3Bから2.1%の増加が予想されており、AI関連事業の成長が期待されています。時価総額$3.15Tという超大型銘柄であり、決算結果は市場全体のセンチメントに大きな影響を与える可能性があります。

**Apple Inc ($AAPL)** は、FY26Q2でEPS予想$1.99、売上予想$111.9Bを控えています。前期の売上$143.8Bから22.2%の大幅な減少が予想されており、iPhone需要の調整を示唆しています。時価総額$3.98Tの超大型銘柄として、決算結果の市場への影響は極めて大きいと考えられます。

**Qualcomm Inc ($QCOM)** は、FY26Q2でEPS予想$2.61、売上予想$10.8Bを控えています。前期の売上$12.3Bから12.2%の減少が予想されており、スマートフォン市場の需要調整を反映していると読み取れます。

### ヘルスケア・医薬品セクター

**Centene Corp ($CNC)** は、FY26Q1でEPS予想$2.15、売上予想$48.0Bを控えています。前期のEPS$-1.19からの大幅な改善が予想されており、事業立て直しの進捗が注目されます。売上は前期$49.7Bから3.4%の減少が予想されています。

**Humana Inc ($HUM)** は、FY26Q1でEPS予想$10.29、売上予想$39.8Bを控えています。前期のEPS$-3.96からの大幅な改善が予想されており、経営体制の改善が期待されています。売上は前期$32.5Bから22.5%の増加が予想されており、強い成長が見込まれています。

**Cigna Group ($CI)** は、FY26Q1でEPS予想$7.84、売上予想$68.4Bを控えています。前期のEPS$8.08からわずかな減少が予想されており、安定した利益創出が期待されています。売上は前期$72.4Bから5.5%の減少が予想されています。

**Eli Lilly and Co ($LLY)** は、FY26Q1でEPS予想$6.73、売上予想$17.8Bを控えています。前期のEPS$7.54からの減少が予想されており、医薬品市場の競争環境を反映していると読み取れます。売上は前期$19.3Bから7.8%の減少が予想されています。

**Merck & Co Inc ($MRK)** は、FY26Q1でEPS予想$-1.52、売上予想$16.0Bを控えています。前期のEPS$2.09からの大幅な悪化が予想されており、特別損失や事業再編の影響が示唆されています。売上は前期$16.4Bから2.4%の減少が予想されています。

**Bristol-Myers Squibb Co ($BMY)** は、FY26Q1でEPS予想$1.42、売上予想$11.0Bを控えています。前期のEPS$1.26からの増加が予想されており、利益改善が期待されています。売上は前期$12.5Bから12.0%の減少が予想されています。

**AbbVie Inc ($ABBV)** は、FY26Q1でEPS予想$2.65、売上予想$15.0Bを控えています。前期のEPS$2.71からわずかな減少が予想されており、安定した利益創出が期待されています。売上は前期$16.6Bから9.6%の減少が予想されています。

### 金融・保険セクター

**Visa Inc ($V)** は、FY26Q2でEPS予想$3.16、売上予想$11.0Bを控えています。前期のEPS$3.17からわずかな減少が予想されており、安定した利益創出が期待されています。売上は前期$10.9Bからわずかな増加が予想されており、決済市場の堅調さが示唆されています。

**Allstate Corp ($ALL)** は、FY26Q1でEPS予想$7.36、売上予想$15.3Bを控えています。前期のEPS$14.31からの大幅な減少が予想されており、保険事業環境の変化を反映していると読み取れます。売上は前期$17.2Bから11.0%の減少が予想されています。

### 産業・エネルギーセクター

[07:39]

**General Motors Co ($GM)** は、FY26Q1でEPS予想$2.69、売上予想$45.0Bを控えています。前期のEPS$2.51からの増加が予想されており、利益改善が期待されています。売上は前期$45.3Bからわずかな減少が予想されています。

**Ford Motor Co ($F)** は、FY26Q1でEPS予想$0.19、売上予想$39.7Bを控えています。前期のEPS$0.13からの増加が予想されており、利益改善が期待されています。売上は前期$45.9Bから13.5%の減少が予想されており、自動車市場の調整を反映していると読み取れます。

**Caterpillar Inc ($CAT)** は、FY26Q1でEPS予想$4.66、売上予想$16.8Bを控えています。前期のEPS$5.16からの減少が予想されており、建設機械市場の需要調整を示唆しています。売上は前期$19.1Bから12.0%の減少が予想されています。

**ConocoPhillips ($COP)** は、FY26Q1でEPS予想$1.62、売上予想$15.6Bを控えています。前期のEPS$1.02からの増加が予想されており、利益改善が期待されています。売上は前期$13.4Bから16.4%の増加が予想されており、エネルギー価格の上昇を反映していると考えられます。

**Valero Energy Corp ($VLO)** は、FY26Q1でEPS予想$3.18、売上予想$31.2Bを控えています。前期のEPS$3.82からの減少が予想されており、石油精製市場の調整を示唆しています。売上は前期$30.4Bから2.6%の増加が予想されています。

**Phillips 66 ($PSX)** は、FY26Q1でEPS予想$-0.27、売上予想$36.0Bを控えています。前期のEPS$2.47からの大幅な悪化が予想されており、特別損失や事業再編の影響が示唆されています。売上は前期$34.1Bから5.6%の増加が予想されています。

### 流通・ロジスティクスセクター

**United Parcel Service Inc ($UPS)** は、FY26Q1でEPS予想$1.04、売上予想$21.2Bを控えています。前期のEPS$2.38からの大幅な減少が予想されており、物流市場の調整を示唆しています。売上は前期$24.5Bから13.5%の減少が予想されており、e-コマース需要の変動を反映していると読み取れます。

**Sysco Corp ($SYY)** は、FY26Q3でEPS予想$0.95、売上予想$20.8Bを控えています。前期のEPS$0.99からわずかな減少が予想されており、食品流通市場の堅調さが示唆されています。売上は前期$20.8Bから変化なしが予想されており、市場の安定性が示唆されています。

### 通信・モバイルセクター

**T-Mobile US Inc ($TMUS)** は、FY26Q1でEPS予想$2.03、売上予想$23.4Bを控えています。前期のEPS$1.88からの増加が予想されており、利益改善が期待されています。売上は前期$24.3Bから3.7%の減少が予想されており、通信市場の競争環境を反映していると読み取れます。

### 食品・飲料セクター

**Coca-Cola Co ($KO)** は、FY26Q1でEPS予想$0.84、売上予想$12.6Bを控えています。前期のEPS$0.58からの増加が予想されており、利益改善が期待されています。売上は前期$11.8Bから6.8%の増加が予想されており、飲料市場の堅調さが示唆されています。

### 農業・食品セクター

**Bunge Global ltd ($BG)** は、FY26Q1でEPS予想$0.90、売上予想$23.8Bを控えています。前期のEPS$1.99からの大幅な減少が予想されており、農産物市場の価格変動を反映していると読み取れます。売上は前期$23.8Bから変化なしが予想されています。

**Enterprise Products Partners L.P ($EPD)** は、FY26Q1でEPS予想$0.72、売上予想$13.7Bを控えています。前期のEPS$0.75からわずかな減少が予想されており、エネルギーインフラ事業の安定性が示唆されています。売上は前期$13.8Bからわずかな減少が予想されています。