- 2025-07-23

米国株コードEDVの驚くべき成績と将来の見通し:投資家必見!

業績と株価から見る展望

EDVというコードは、米国株市場においてVanguard Extended Duration Treasury ETFというETF(上場投資信託)を指します。

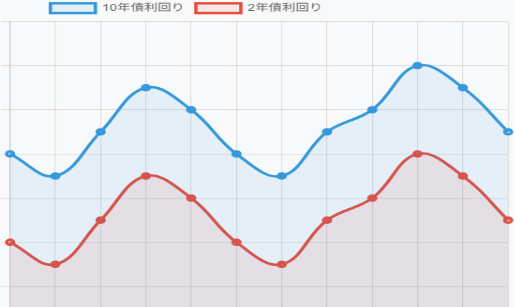

Vanguard Extended Duration Treasury ETFは、長期の米国国債に連動する投資成果を提供することを目的としています。このETFは、長期の米国国債に投資することで、長期の債券利回りの変動に対するヘッジを提供します。

基本的な情報としては、以下のとおりです:

– ETF名:Vanguard Extended Duration Treasury ETF

– コード:EDV

– 運用会社:Vanguard

– 目的:長期の米国国債に連動する投資成果を提供する

– 事業内容:長期の米国国債への投資

– 公式ウェブサイト:https://investor.vanguard.com/etf/profile/EDV

なお、投資に関する詳細な情報やリスク等については、運用会社の公式ウェブサイトやETFの提供する情報をご確認いただくことをお勧めします。

DX・テクノロジー導入の現状と今後

EDVというコードは、米国株市場において、Vanguard Extended Duration Treasury ETFというファンドを指します。このファンドは、長期の米国国債に投資することを目的としており、利回りの安定性を求める投資家向けに設計されています。

Vanguard Extended Duration Treasury ETFは、バンガード・グループによって運用されており、米国国債市場の動向に連動するようにポートフォリオが構築されています。投資家はこのファンドを通じて、長期の米国国債に投資することで、利回りの向上やポートフォリオのリスク分散を図ることができます。

投資家がEDVに投資する際には、米国国債市場の動向や金利環境などを考慮した上で、自身の投資目的やリスク許容度に合った投資戦略を構築することが重要です。また、投資を行う際には、ファンドの運用方針や手数料なども確認し、適切な投資判断を行うことが求められます。

顧客層とマーケティング戦略の変化

EDVというコードは、米国の株式市場でのiShares MSCI Emerging Markets Dividend ETFのシンボルです。このETFは、新興国市場の配当を重視した株式を持つことを目的としています。具体的な会社情報を求める場合は、ETFの運営会社であるBlackRockのウェブサイトや米国証券取引委員会(SEC)のファイリングを参照することができます。

日本市場および消費者への影響

EDVというコードは、米国株ではなく、米国国債ETFであるVanguard Extended Duration Treasury ETFを指します。このETFは、米国財務省が発行した長期国債に連動する投資成果を提供することを目的としています。つまり、このETFは、米国政府債券に投資することで、長期的な収益を追求する投資家向けの商品です。EDVに関する詳細な会社情報は、ETFの運用会社であるVanguard Groupのウェブサイトなどで確認することができます。

投資判断のポイントまとめ

EDVというコードは、米国の株式市場に上場されているETF(上場投資信託)であるVanguard Extended Duration Treasury ETFを指します。このETFは、長期の米国国債に投資することで、長期の金利リスクを取り込むことを目的としています。具体的な会社情報としては、Vanguard Groupが運用しており、米国のファンド管理会社であることが知られています。ETFの詳細な情報や最新の運用状況などはVanguard Groupの公式ウェブサイトなどで確認することができます。