- 2025-05-21

プロクター・アンド・ギャンブル(PG)の企業リサーチと株価予想

こんにちは、皆さん!今回は「PG(プロクター・アンド・ギャンブル)の今後の株価予想」について、詳細な業績分析や市場動向、競合との比較を通じて考察していきます。PGは消費財市場で非常に強いブランドを持つ企業で、私たちの日常生活に欠かせない商品を多く展開しています。それでは、まずPGの基本情報から確認しましょう。

PGの基本情報

PGは、日用品、ヘルスケア製品、美容製品などを手掛ける企業で、世界中に多くのブランドを展開しています。近年、特にヘルスケアやビューティー部門は、コロナ禍以降のトレンドによって注目を浴びています。これらの製品カテゴリーの業績を詳細に分析することは、今後の株価予想にとって重要です。

業績分析

直近の四半期決算

最近の四半期決算では、売上高や純利益の動向はどうだったのでしょうか?前年同期比での成長率や、各製品カテゴリーのパフォーマンスを具体的な数値で示すことが、読者にとって理解を深める助けとなります。特にヘルスケア製品は、コロナ禍の影響を受けて需要が増加しているため、注目が必要です。

地域別の売上高

地域別の売上高も重要な要素です。PGは新興市場での成長機会を狙っていますが、先進国市場では競争が激化しています。どの地域が成長市場で、どの地域にリスクがあるのかを特定することは、株価に与える影響を評価する上で有益です。

市場動向の分析

消費財市場全体の成長率やトレンドを分析することも重要です。最近のデータをもとに、サステナビリティやパーソナライゼーションといった消費者の関心がどのようにPGに影響を与えているのかを考察します。また、競合他社(ユニリーバやネスレなど)の動向と比較し、PGが持つ競争優位性や脅威についても触れていきます。

株価分析

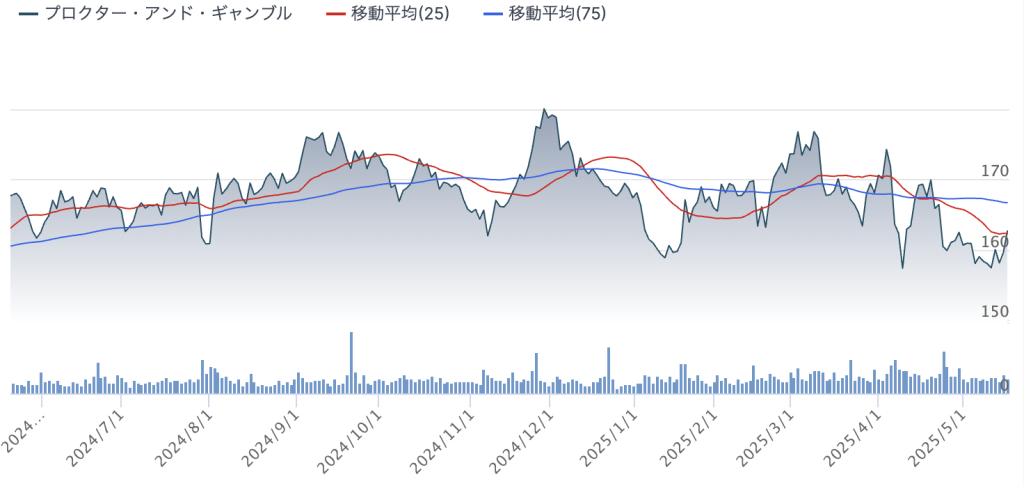

過去の株価推移

株価の過去数年間の推移を分析し、トレンドやボラティリティを把握することは重要です。PER、PBR、ROEなどの財務指標を用いて、PGの株価が割安か割高かを判断する手法も必要です。また、アナリストの評価を参考にすることで、市場のコンセンサスを把握することも欠かせません。

リスク要因の明確化

PGが直面する可能性のあるリスク要因(訴訟リスク、規制リスク、ブランドイメージリスクなど)を特定し、これらが株価に与える影響を評価することも重要です。リスクに対するPGの対応策を検討することで、より具体的な株価予想につなげることができます。

今後の株価予想

これまでの分析を踏まえ、短期・中期・長期の株価を予想します。強気、中立、弱気のシナリオを提示し、それぞれのシナリオにおける株価水準を示すことで、投資家が理解しやすい情報を提供します。

投資判断

上記の分析と株価予想を基に、PG株に対する投資判断を示します。買い、中立、売りのいずれかを明確にし、その根拠を説明します。また、投資は自己責任で行うことの重要性も強調します。

継続課題

四半期決算ごとに業績をアップデートし、株価予想を修正することが不可欠です。市場動向の変化を常に監視し、最新のニュースや情報に基づいてリスク要因を再評価することも重要です。

まとめ

今回のテーマ「PG企業リサーチ 今後の株価予想」について、基礎情報の整理から詳細な業績分析、市場動向の分析、リスク要因の明確化、そして株価予想と投資判断まで、幅広い視点からの検討が必要であることが明確になりました。継続的な情報収集と分析が、読者にとって有益で価値のある記事を作成するための鍵となります。次回の議論では、具体的な数値データや分析結果を持ち寄り、さらに実践的な検討を進めていきましょう。

“`